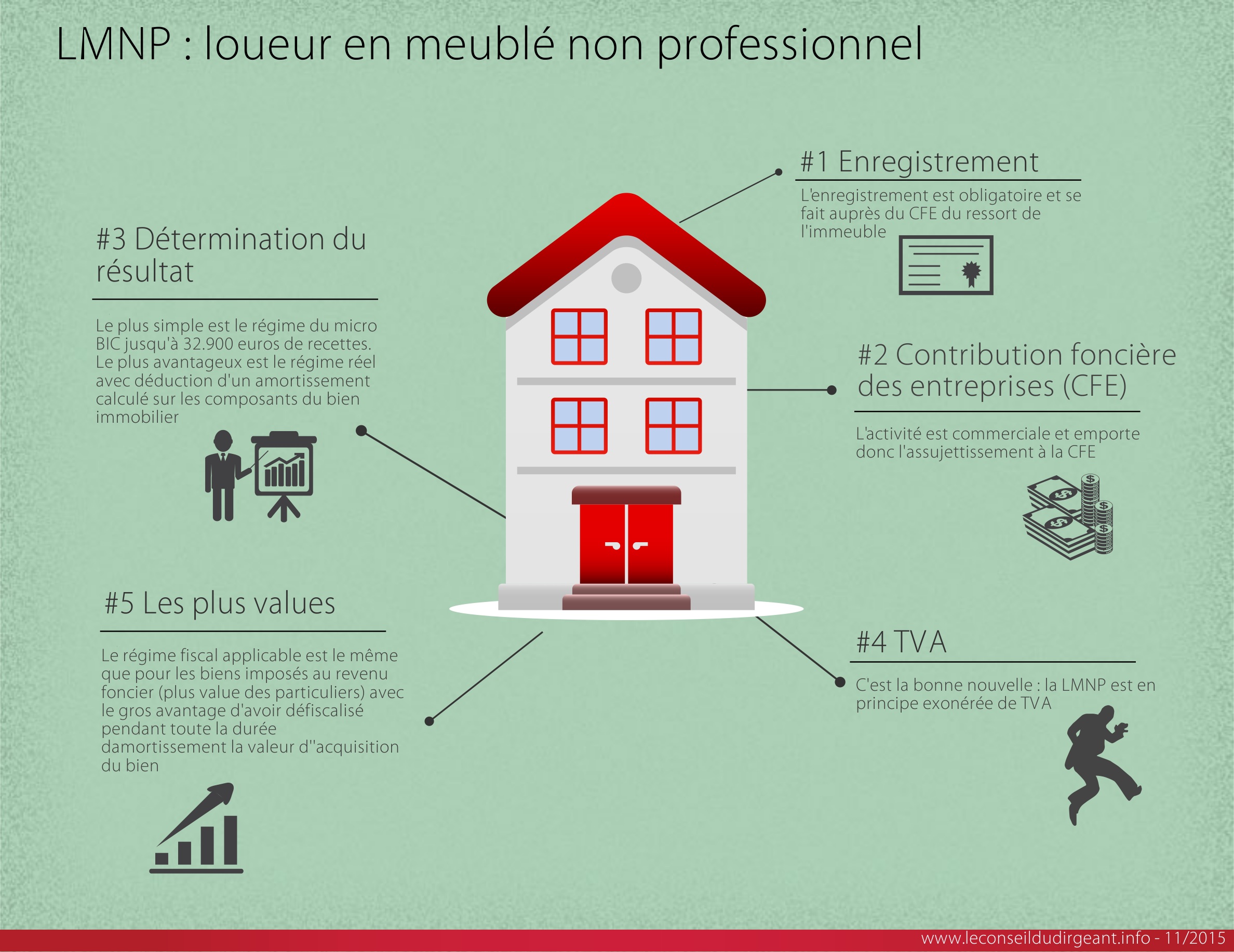

Le plus simple mais le moins avantageux

« Bénéficier » de la déclaration micro-entreprise, en deçà de 70.000 € (loi de finances 2018), auquel cas le résultat fiscal indiqué sur la déclaration de revenu est réduit de 50 % automatiquement par l’Administration fiscale. Attention l'augmentation récente du plafond est un cadeau empoisonné (très couteux !). Pensez que c'est le régime de droit par défaut tant il est "avantageux" pour l'Etat: autrement dit si vous n'optez pas pour la déclaration controlée vous êtes tenu au régime micro pour l'année !

Le plus futé

Opter pour la déclaration réelle des recettes et dépenses avant le 1er février de la première année d’existence (ou lors de la déclaration d’existence elle même), étant compris dans les dépenses toutes celles nécessaires à l’obtention des loyers avec la particularités des règles des BIC et notamment :

Calcul d’amortissements sur la valeur d’origine de chaque immeuble avec décomposition de la valeur d’achat en autant de lots à durée d’usure spécifique en rappelant que le terrain ne s’amortit pas.Prise en compte des frais de déplacements (indemnités kilométriques).

Il convient également de rappeler que ne sont pas des charges immédiatement déductibles les achats supérieurs à 500 € : ceux ci deviennent des charges étalées sur plusieurs années sous forme de dotations aux amortissement.Si vous avez un « risque » de bénéfice significatif il peut être opportun d’adhérer à un Centre de Gestion (coût annuel maximum de 240 € ht) pour éviter que ce bénéfice soit majoré automatiquement de 25 % lors du calcul de l’impôt sur le revenu et bénéficier du crédit d'impot (2/3 x 915 €).

Il est donc facile de comprendre que dans ce deuxième cas, avec un peu d’organisation et de méthode, le résultat fiscal est minime voire se rapproche fortement de zéro !

Prenons un exemple : Lorsque le montant du loyer est équivalent au montant de l’annuité d’emprunt, en revenu foncier le bailleur (vous) est imposé sur le résultat obtenu par différence entre les loyers perçus et les seuls frais financiers et taxe foncières (outres quelques frais mineurs)… à un taux oscillant entre 30 % et 60 % (au plus 17.2 % csg/rds + taux marginal d’impôt) alors même qu’aucune trésorerie n’est dégagée. En revenu BIC (LMNP) le résultat fiscal est quasi-nul.

Il est indispensable de bien compléter votre déclaration de revenu et joindre à votre imprimé le tableau d’amortissement. : un tableau spécifique est à produire en raison du plafonnement (et donc du report) de la déductibilité des amortissement au montant des loyers encaissés (plafonnés à 120 jours par an - #Projet loi ELAN) Rapprochez vous d’un expert-comptable à cet effet, tant pour son calcul que pour une meilleure optimisation du projet, ses honoraires seront largement compensés et vous aurez une tranquillité fiscale bien assurée.